Nevzat Erdağ Vergi, Sosyal Güvenlik ve İş Hukuku Uzmanı

Nevzat Erdağ Vergi, Sosyal Güvenlik ve İş Hukuku Uzmanı

Gelişen teknolojik imkanlar, hem vergilerin daha etkin şekilde toplanması, hem de mükelleflerin belirli yükümlülüklerini daha kolay yerine getirebilmesini sağlamak anlamında çeşitli elektronik uygulamaların önünü açtı. Vergi idaresi, yürüyen projeler çerçevesinde vergide elektronik dönüşümün sıçrama tahtasını oluşturan uygulamalara zorunlu olarak uymak durumundadır. Tabi ki her değişim sürecinde olduğu gibi, bu durum firmalara maliyet, iş yükü ve diğer çeşitli zorluklar getirebiliyor. Ancak elektronik beyanname sistemindeki, benzeri diğer uygulamalarda da olduğu gibi, başlangıçta yaşanan problemler zamanla çözüme kavuşuyor. Örneğin nispeten yeni bir uygulama olan e-fatura, e-arşiv gibi uygulamalarda firmalar bazı problemler yaşıyor, ancak bu sorunlar sistemin veya faturalaşmanın tamamen durmasına engel olmuyor. Hatta her geçen gün sistem daha sorunsuz hale gelme yönünde ilerliyor.

Firmaların Vergi denetimine yaklaşımında artık veri analiz imkânlarının daha önemli yer tutması gerektiği aşikârdır. Yakın gelecekte hem firma bazında, hem de sektörel bazda karşılaştırılmalı incelemeler, daha detaylı transfer fiyatlandırma incelemeleri ve daha etkin karşıt inceleme süreçlerini göreceğimiz kesindir. Dolayısıyla firmaların bu yeni yaklaşıma uygun şekilde hazırlanması yararlı olacaktır.

Vergide e-dönüşüm sürecinin önümüzdeki yıllarda hızlanarak devam edeceğini öngören bazı firmalar, bünyelerinde e-dönüşüm ekipleri kurarak, sistem uzmanları, muhasebe- vergi uzmanları ve proje yöneticileri istihdam etmeye başladılar. Bu konuda temennimiz, e-arşiv, e-fatura ve e-defter uygulamalarında da mevzuat açısından gri alanların giderilmesidir. Benzer uygulamalar sadece vergi otoritesi tarafından gerçekleştirilmemektedir. Özellikle Gümrük İdaresi de işlemleri elektronik olarak uygulama konusunda ciddi projeler gerçekleştirmiştir. Yakın zamanda yürürlüğe giren Yetkilendirilmiş Yükümlü Uygulaması ile firmalar gümrük işlemlerini aracı kullanmaksızın yapmaya başlayacaklardır.

Bu sebeple firmaların sadece mali işler bölümleri değil, ithalat, ihracat operasyonlarından sorumlu bölümlerin de bilişim sistemleri kullanma, raporlama ve takip etme konusunda kendilerini geliştirmeleri ve firma içerisinde koordinasyonu artırmaları gereklidir.

Şimdi vergi ile alakalı e uygulama örneklerinden bazılarını kısaca sizin için özetleyelim.

1999 yılında başlatılan internet vergi dairesi www.gib.gov.tr uygulamaları, Türkiye’de kamu idarelerinin saydamlığı ve e-devlet uygulamaları konusunda atılan ilk ve önemli adımlardan birisini oluşturmaktadır. Bu sayede birçok işlem vergi dairesine gidilmeden e-vergide yapılabilmektedir.

Bir e-devlet uygulaması olan e-beyanname uygulaması kapsamında beyanname ve bildirimler 1 Ekim 2004 tarihinden bu yana internet üzerinden alınmaktadır. Uygulamaya sekiz çeşit beyanname ile başlanılmış olup, Ocak 2015 itibariyle 41 beyanname ve bildirim, e-beyanname sisteminden alınmaktadır. Vergi mevzuatı değişiklikleri ile beyannameler sürekli geliştirilmektedir. 2014 yılında alınan beyanname sayısı 75.160.223 adet olup, e-beyanname sistemi ile beyanname gönderme oranı %99,8’dir. Yeni web tabanlı İnternet Vergi Dairesi Sisteminde mükelleflere, kullanıcı kodu olmaksızın, İnternet Vergi Dairesi uygulamalarından T.C. kimlik numarası ile yararlanma imkanı da getirilmiştir. E-beyanname sisteminden veya diğer internet vergi dairesi hizmetlerinden faydalanacak mükelleflere yardımcı olmak amacıyla kurulan E-beyanname Çağrı Merkezi 2014 tarihinden bu yana mükelleflere hizmet vermektedir.

Mükelleflerin, vergi durumları ve vergi uygulaması bakımından tereddüde düştükleri ve açıklanmasını istedikleri hususlar hakkında Vergi Dairesi Başkanlıklarına/Defterdarlıklara yapılan başvuruların elektronik ortamda alındığı “E-Özelge Sistemi” dir. Bu sistem ile başvuru sahibine kısa zamanda doğru ve net cevap vermek, başvuruları ve cevapları bir standarda kavuşturmak, internetten yayın yoluyla şeffaflık sağlamak, mükellefin uyum maliyetini azaltmak, idarenin iş yükünü hafifletmek, bürokrasi ve kırtasiyeciliği azaltarak kaynakların verimli kullanılmasını sağlamak amaçlanmaktadır.

Sisteme mükelleflerce yapılan başvurulardan ilk olan talepler Gelir İdaresi Başkanlığı bünyesinde oluşturulan Komisyona gönderilmektedir.

Komisyonca onaylanan özelgeler mükellefe iletilmek üzere başvuru noktasına elektronik ortamda iletilmektedir. Konusunda emsali bulunan talepler ise Başkanlığa intikal ettirilmeden doğrudan başvuru noktasında değerlendirilmektedir.

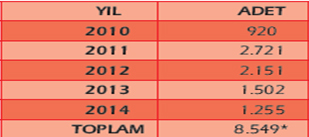

Ayrıca tüm özelgeler, Başkanlığın internet sitesinde de yayınlanmakta olup, 31/12/2014 tarihi itibarıyla internet sayfasında yayınlanan özelge sayısı 8.549’a ulaşmıştır.

31.12.2014 döneminde;

- Özelge komisyonunun onayından geçip özelge havuzuna atılan özelge sayısı 8.959,

- Taşra tarafından özelge havuzundan emsal alınarak oluşturulmuş özelge sayısı 30.586 olarak gerçekleşmiştir.

Teftişin amacı, teftişe tabi birimin, gerek asli ve mali işlemlerini, gerekse teşkilat yapısı ile insan ve maddi kaynaklarını; yerindelik/amaca uygunluk, hukuka uygunluk ve performans bakımından, risk analizleri çerçevesinde değerlendirmek, sorunların çözümü ve iyi yönetişimin başarılması konusunda idareye yardımcı olmaktır.

Yukarıda belirtilen amaçların gerçekleştirilmesine yönelik olarak elektronik teftiş (e-teftiş) uygulamalarına ağırlık verilmektedir. E-teftiş, geleneksel teftişin fonksiyonlarını elektronik ortamda gerçekleştiren, bilişim alanındaki gelişme ve yeniliklere uyum kabiliyeti yüksek, sürekli gelişen ve dinamik bir teftiş faaliyetidir.

E-teftişin amacı, teftiş faaliyetinde olduğu gibi, idareye yol göstermek ve rehberlik etmek yaklaşımı içinde, idareyle karşılıklı işbirliği ve koordinasyon dahilinde, otomasyon sistemi bünyesindeki birimlerin karşılaştıkları riskleri tespit etmek, değerlendirmek ve risk yönetimine katkı sağlamaktır. Bu katkı, teftiş faaliyetlerine yönelik otomasyon uygulamalarında, verilerin değerlendirilmesinde ve diğer yeni bilişim teknolojilerinin uygulanmasında idare ve mükellefler açısından iyileştirici çözümler önerilmesi şeklinde ortaya çıkmaktadır. Bu amaç çerçevesinde mevcut veriler, önceden belirlenmiş kriterler ve risk göstergeleri doğrultusunda seçilerek alınmakta, takiben değişik bilgisayar programları yardımıyla yeniden muhtelif yöntemlerle işlenerek değerlendirilmekte ve analiz edilmektedir. E-teftiş faaliyeti kapsamında büyük miktarlardaki veri, kısa süre içinde değerlendirilerek, analiz edilebilmekte ve böylece yapıcı, önleyici, caydırıcı, çözüm önerici ve otomasyon sistemlerini iyileştirici teftiş sonuçlarına ulaşılmaktadır.

E-teftiş ile geleneksel teftişlerde yapılabilenden çok daha fazla işlem, çok daha hızlı bir şekilde teftiş edilebilmektedir. VDK tarafından 2014 yılında gerçekleştirilen e-teftiş, Denetim Bilgi Sistemleri (DEBİS) adı verilen ve Vergi Daireleri Denetim Bilgi Sistemi (VEDEBİS), Saymanlıklar Denetim Bilgi Sistemi (SADEBİS) ve Milli Emlak Denetim Bilgi Sistemi (MİDEBİS) modüllerinden oluşan bir program aracılığıyla yürütülmüştür.

Gerek kamuda, gerekse de Maliye Bakanlığında iş ve işlemlerin bilişim teknolojileri kullanılarak gerçekleştirilmeye başlanması ve bu sürecin yaygınlaşması, bu iş ve işlemlerin teftiş yöntemlerinde de değişime gitmeyi zorunlu kılmaktadır. Otomasyona dayalı sistemlerin, bilişim teknolojileri kullanılarak teftiş edilmesi ve teftişe ilişkin yeni yöntemlerin geliştirilmesi, bilişim teknolojilerinin yoğun kullanımının getirdiği yeni risk alanlarının tespit edilmesi ve çözüm önerileri geliştirilmesi hususları da dikkate alınarak, e-teftiş çalışmalarına 2015 yılında da devam edilmiştir. Bu amaçla, önceki dönemlerde uygulamaya konulan VEDEBİS, SADEBİS ve MİDEBİS programları daha etkin hale getirilmiştir. E-teftiş programlarını geliştirerek Türkiye çapında işlemlerin merkezden elektronik denetime tabi tutulması, kurulun temel öncelikleri arasındadır. Bilgi işlem sistemleri kullanılarak yapılan e-teftiş uygulamalarıyla, teftişlerde etkinlik sağlanmış ve verimlilik artırılmıştır.

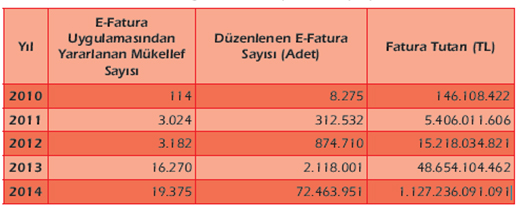

Türkiye’de 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura, veri format ve standardı Gelir İdaresi Başkanlığı tarafından belirlenen, VUK gereği bir faturada yer alması gereken bilgilerin içerisinde yer aldığı, satıcı ve alıcı arasındaki iletiminin merkezi bir platform (GİB) üzerinden gerçekleştirildiği elektronik bir belgedir. E-fatura yeni bir belge türü olmayıp, kâğıt fatura ile aynı hukuki niteliklere sahiptir. Gelir İdaresi Başkanlığı tarafından yönetilen e-fatura uygulamasında amaç; tek format ve standarda göre satıcı ve alıcı arasında güven, zaman ve maliyet tasarrufu sağlayan bir sistem oluşturmaktır. Bunun için yurt dışı uygulamaları incelenerek başarıya ulaşmış e-fatura işleyişleri dikkate alınmış ve Gelir İdaresi Başkanlığı tarafından benimsenmiştir.

397 sıra no.lu VUK ile tüzel kişiler sistemden faydalanabilirken, 416 sıra no.lu VUK tebliği ile gerçek kişilere de e-fatura uygulamasına dahil olma hakkı tanınmıştır. Uygulamanın yaygınlaştırılması amacıyla “Özel Entegratörlük” müessesi 421 sıra no.lu VUK tebliğinin yayınlanmasıyla genel işleyişe dahil edilmiştir. Yurtdışında e-fatura servis sağlayıcılığı olarak bilinen özel entegratörlük sayesinde bilgi işlem alt yapısı yeterli olmayan mükelleflerin de uygulamadan kolayca faydalanabilmeleri amaçlanmıştır.

421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği kapsamında; asgari 10 Milyon TL brüt satış hasılatına (ciro) sahip olanlar, e-Fatura uygulamasına geçmek zorundadır.

2014 yılı sonu itibariyle; e-fatura uygulamasına kayıtlı mükelleflerin 2.586 adedi kendi bilgi işlem sistemlerini kullanarak, 9.010 adedi doğrudan Gelir İdaresi Başkanlığı ile entegrasyonu yöntemiyle, 7.779 adedi ise Gelir İdaresi Başkanlığından izin alan Özel Entegratörler aracılığı ile e-fatura uygulamalarından yararlanmıştır.

2010 yılında başlayan e-fatura uygulamasına, kayıtlı kullanıcı sayıları ve düzenlenen e-fatura adet ve tutarlarına aşağıdaki tabloda yıllar itibariyle yer verilmiştir.

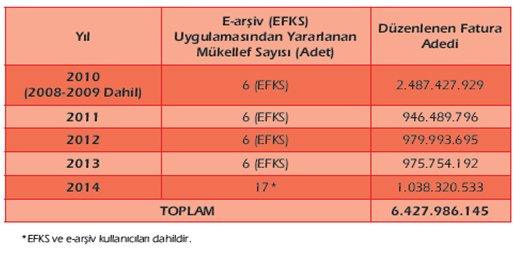

Çok sayıda belge üreten ve ürettikleri belgelerin ikinci nüshalarını kağıt ortamında saklamaları kendileri için ağır yük oluşturan mükelleflerin, düzenledikleri belgelere ait örnek nüshalarını elektronik ortamda arşivlemelerini sağlamak amacıyla Gelir İdaresi Başkanlığınca Elektronik Fatura Kayıt Sistemini (EFKS) de kapsayacak şekilde e-arşiv uygulaması geliştirilmiştir.

E-arşiv uygulaması 30.12.2013 tarih ve 28867 sayılı Resmi Gazete’de yayımlanan 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği başlanmış olup, bu uygulama ile e-fatura uygulaması kapsamı dışında düzenlenmesi gereken diğer faturaların da elektronik ortamda düzenlenmesi ile muhafaza ve ibraz edilmesine ve alıcılarına elektronik ortamda iletilmesine olanak sağlanmıştır. Söz konusu Genel Tebliğin yayım tarihi itibarıyla Elektronik Fatura Kayıt Sistemini (EFKS) kullanan mükelleflere e-arşiv uygulamasına geçmek için bir yıl süre tanınmış ve ayrıca elektronik ticaret yapan ve belli bir ciro (2015yılı için 5 Milyon TL) rakamının üstündeki mükelleflerin de 01/01/2016 tarihi itibarıyla e-arşiv uygulamasına geçme zorunluluğu getirilmiştir.

2010 ve izleyen yıllar itibariyle EFKS dahil e-arşiv uygulamasına kayıtlı kullanıcı sayıları elektronik ortamda düzenlenen fatura adetlerine aşağıdaki tabloda yıllar itibariyle yer verilmiştir.

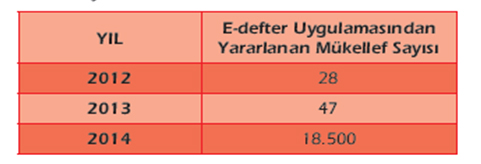

Elektronik defter uygulamalarının, gerek mükellefler, gerekse Vergi İdaresine sağlamakta olduğu avantajlar göz önünde bulundurularak, 2011 yılında 1 Sıra No.lu Elektronik Defter Genel Tebliği yayımlanmış ve bu tebliğ ile e-defter uygulamasına ilişkin usul ve esaslar belirlenmiştir. Ayrıca 2012 yılında yayımlanan 421 Sıra Nolu Vergi Usul Kanunu Genel Tebliği ile de belli sektörlerde faaliyet gösteren mükelleflerin 2014 yılında e-defter uygulamasına geçme zorunluluğu getirilmiştir.

E-defter uygulaması ile yasal defterlerden Yevmiye Defteri ve Defteri Kebir Defterinin elektronik ortamda tutulabilmesine, muhafaza ve ibraz edilebilmesine olanak sağlanarak, kağıt kullanımının önüne geçilmekte ve ayrıca defterlerin notere tasdik mecburiyeti ortadan kaldırılarak, mükelleflere önemli ölçüde maliyet avantajları ve ayrıca kanuni defterler üzerinde ilgili birimlerin elektronik denetim yapabilmesine olanak sağlanmaktadır.

2012 yılında başlayan e-defter uygulamasından yıllar itibariyle yararlanan mükellef sayısı aşağıdaki tabloda yer almaktadır:

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile birlikte kara ve deniz yolu ile şehirlerarası ve uluslararası yolcu taşımacılığı faaliyeti kapsamında düzenlenen yolcu biletleri ile yolcu listelerinin elektronik ortamda düzenlenebilmesine, muhafaza ve ibraz edilebilmesine olanak sağlanmıştır.

Bu kapsamda 2014 yılı içinde 23.849.473 adet biletin elektronik ortamda düzenlenmesi sağlanmış ve bu yolla mükelleflere önemli maliyet avantajları sağlanmıştır.