Dr. Nevzat Erdağ Vergi, Sosyal Güvenlik ve İş Hukuku Uzmanı

Dr. Nevzat Erdağ Vergi, Sosyal Güvenlik ve İş Hukuku Uzmanı

Otomatik bilgi değişimi; kişilerin, yerleşik (mukimi) olduğu ülke dışındaki diğer ülkelerde bulunan finansal hesap bilgilerinin, diğer ülke vergi idarelerince her yıl, yerleşik olunan ülkeye, sadece vergisel amaçlarla kullanılmak üzere mütekabiliyet esasında (karşılıklı) ve otomatik olarak elektronik ortamda gönderilmesidir. 107 ülkenin taraf olduğu “Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması”nı da Türkiye 21.04.2017 tarihinde imzalamış ve 31.12.2019 tarihinde onaylanmıştır. Bu anlaşmaya göre, imzacı ülkeler, karşılıklılık temelinde, ilgili ülkelerin mukimlerine ait finansal kuruluşlardan topladıkları finansal hesap bilgilerini, talep gerekmeksizin (otomatik olarak) her yıl ilgili ülkeyle paylaşacaklardır. Türkiye’de otomatik bilgi değişimi için bilgileri toplamaya ve paylaşmaya yetkili makam, Hazine ve Maliye Bakanlığı’na bağlı Gelir İdaresi Başkanlığıdır. Gelir İdaresi Başkanlığı vergi mükelleflerinin akıllarındaki soruları açıklığa kavuşturmak için 25.08.2020 tarihinde bir Rehber yayınlamıştır.

Türkiye’de bulunan finansal kuruluşlar, örneğin bankalar, tespit ettikleri hesaplara ilişkin bilgileri GİB’e bildirecekler. GİB bu bilgileri güvenli bir elektronik ağ üzerinden ilgili ülkelere gönderecek. Benzer şekilde Türkiye ile anlaşması bulunan ülkeler de tespit ettikleri hesaplara ilişkin bilgileri ülkemize gönderilecekler. İki ülke arasında bilgi değişimi, hesabın 31 Aralık tarihindeki durumu ile toplanan bilgilere ilişkin olarak bir sonraki yılın Eylül ayının sonuna kadar yapılabilecek. Covid-19 pandemisi nedeniyle 2020 yılındaki bilgi değişimi Eylül ayı sonundan Aralık ayı sonuna alınmıştır.

Uluslararası düzeyde vergide şeffaflık sağlanması amacıyla, dünya genelinde banka bilgilerinin gizlenmemesi konusunda uzlaşılmıştır. Sözleşmeye taraf olan tüm ülkeler işbirliği yaparak vergi kaçaklarını en aza indirmeyi hedeflemektedir. Otomatik bilgi değişimi taahhüdünün yerine getirilmesi hususu hem OECD hem de Avrupa Birliği nezdinde “kara liste” olarak da adlandırılan vergisel açıdan işbirliği yapmayan veya şeffaf olmayan ülke listeleri ve benzeri uygulamalar ile takip edilmekte ve bilgi değişiminde bulunmayan ülkelere çeşitli tedbirler uygulanması konusunda çalışılmaktadır. Ayrıca ülkelerin otomatik bilgi değişimine ilişkin tutumları, uluslararası finans ve kredi kurumları nezdinde de dikkate alınmaktadır. Avrupa Birliğinin uygulaması muhtemel yaptırımlara örnek olarak “Sürdürülebilir Gelişme İçin Avrupa Fonu’ndan kesintilerin ve garanti kısıtlamalarının uygulanması, üye ülkeler tarafından belirli işlemlere yönelik sıkı denetimlerin yapılması ve bazı giderlerin reddedilmesi verilebilir.

Otomatik bilgi değişimi; kişilerin, yerleşik (mukimi) olduğu ülke dışındaki diğer ülkelerde bulunan finansal hesap bilgilerinin, yerleşik (mukim) olunan ülkeye, her yıl diğer ülke vergi idarelerince, vergisel amaçlarla kullanılmak üzere mütekabiliyet esasında (karşılıklı) ve otomatik olarak elektronik ortamda gönderilmesidir. Örnek; İsveç’te yerleşik bir Türk vatandaşının Türkiye’de bulunan ve kapsama giren banka hesabına ilişkin bilgilerin mütekabiliyet (karşılıklılık) esasında paylaşımıdır. Türkiye’de yerleşik bir İsveç vatandaşının İsveç’te sahip olduğu banka hesabının bilgisi de İsveç’ten alınacaktır. Bu kapsamda; mevduat, saklama ve yatırım kuruluşları ile belirli sigorta şirketleri nezdindeki;

Anlaşma kapsamında, ilgili ülkelerde yerleşik (mukim)kişi ve kurumların yanı sıra, bu ülkelerde yerleşik kişilerin kontrol ettikleri Türkiye’de yerleşik olan bazı kurumların (örneğin; faiz, temettü gibi pasif gelir elde eden ya da bu amaçla varlık tutan fakat finansal kuruluş olmayan kurumlar) bilgileri paylaşılacaktır.

Genel olarak ilgili devletin mevzuatı gereğince ikametgâh, ev, kanuni merkez, iş merkezi veya benzer yapıda diğer herhangi bir kıstas nedeniyle vergi mükellefiyeti altına giren kişi ya da kurumun o ülkede yerleşik (mukim) olduğu kabul edilir. Örneğin; Japonya vatandaşı bir gerçek kişi sürekli olarak Türkiye’de ikamet ediyorsa vergisel açıdan Türkiye’de yerleşik (Türkiye mukimi) sayılır ve bu kişinin Japonya’da bulunan finansal hesaplarına ilişkin bilgiler Japon Vergi İdaresi tarafından Türkiye ile paylaşılır. Ülkelerin yerleşikliğe (mukimliğe) ilişkin mevzuatları için daha detaylı bilgi; http://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/taxresidency/#d.en.347760 adresinde yer almaktadır. Bir kişi iki ülkenin mevzuatına göre aynı zamanda iki ülkede de yerleşiklik (mukimlik) statüsü kazandıysa, Çifte Vergilendirmeyi Önleme Anlaşmasının ilgili maddesine göre çifte mukimlik sorunu çözülür.

Gelir Vergisi Kanununun 4 üncü maddesine göre “ikametgâhı Türkiye’de olanlar ile bir takvim yılında 6 aydan fazla devamlı olarak Türkiye’de oturanlar Türkiye’de yerleşmiş sayılırlar.” Medeni Kanunun 19 uncu maddesine göre “yerleşim yeri bir kimsenin sürekli kalma niyetiyle oturduğu yerdir.” Ayrıca, Türkiye tarafından düzenlenen mukimlik belgesine ilişkin 3 no’lu sirkülere şu linkten ulaşılabilir; http://www.gib.gov.tr/uluslararasi_mevzuat

Bilgi değişiminde kriter vatandaşlık değil, vergi amaçları yönünden yerleşikliktir (mukimliktir). 1/7/2017 tarihinden önce ve sonra açılan hesapların incelenme yöntemleri farklıdır. 1/7/2017 tarihinden sonra açılan hesaplarda kişinin Türkiye’de yerleşik (mukim) olduğunu beyan etmesi ve bu beyanın hesap açılışında alınan diğer bilgiler ile çelişmiyor olması halinde beyanın makul olduğu kabul edilir ve hesaba ilişkin bilgiler bildirilmez. Bu tarihten önce açılan hesaplarda ise finansal kuruluşun kayıtlarındaki tek gösterge, adres bilgisi değildir. Örneğin; adres Türkiye’de olsa bile, banka kayıtlarında İsveç’te ilgili kişiye ait bir telefon numarası tespit edilmesi halinde hesabın kapsama girmesi söz konusu olabilir. Bununla birlikte, hesap sahipleri 1/7/2017 tarihinden önce açılmış hesapları açısından ilgili finansal kuruluşla iletişime geçerek Türkiye mukimi olduklarını belirten bir kişisel beyan ve kanıtlayıcı belge sunabilir. Türkiye Adres Kayıt Sisteminde kişinin “yerleşim yeri adresi” Türkiye olarak 12 kayıtlı ise, bu bilgi finansal kuruluşa sunulduğunda bu kişinin Türkiye’de yerleşik (mukim) olduğu kabul edilir. Finansal kuruluşun kayıtlarında yurtdışı adresi olan fakat yerleşme maksadıyla Türkiye’ye dönmüş vatandaşlar, Türkiye Adres Kayıt Sistemindeki kaydı düzeltebilecekleri gibi finansal kuruluşa Türkiye’de yerleşik olduklarına ilişkin bir kişisel beyan ve kanıtlayıcı belge ile başvurabilirler. Hangi Bilgiler Paylaşılacaktır? Hesap sahibinin ve kurumlarda kontrol eden kişilerin (bazı ortaklar ya da bazen yöneticiler); Örnek; Bay (A)’nın Türkiye’de bulunan (B) Bankasında bir yatırım hesabı bulunmaktadır. Kendisinin İsveç’te yerleşik (mukim) olması halinde adı, soyadı ve adresinin yanı sıra İsveç tarafından verilen vergi kimlik numarası, 31 Aralık 2020 tarihinde 2.000 Euro hesap bakiyesi olduğu, hisse senedi satışından 200 TL gelir elde ettiği hususları 2021 yılının Eylül ayında İsveç’e bildirilir. Türkiye’de yerleşik bir kişinin benzer mahiyetteki bilgileri de İsveç’ten alınır. Örnek: Yukarıdaki örnekte yer alan Bay (A)hem İsveç hem de Türkiye vatandaşı ise, Bay (A)’ya ait gönderilecek kişisel bilgiler yukarıda belirtilmiş olup Türkiye’deki TC kimlik numarası ya da kendisinin Türk vatandaşlığı bulunduğuna dair bir bilgi İsveç’e gönderilmez.

Gayrimenkuller (ev, bina, arsa vb.) ve araç gibi finansal nitelikte olmayan varlıklara ilişkin bilgilerin otomatik temelde değişimi söz konusu değildir. Örnek; Japonya’da yerleşik (Japonya mukimi) Bay (A) Ankara’da kiraya verdiği evinden 50.000 TL kira geliri elde etmiş ve kira Türk finansal kuruluşunda bulunan vadesiz mevduat hesabına yatmıştır. Bay (A) yıl içinde hesabından hiç para çekmemiş olup yılın başındaki hesap bakiyesi ise sıfırdır. Bu durumda, Japonya’ya gönderilecek bildirimde hesabın yılsonu bakiyesi 50.000 TL olarak bildirilir fakat otomatik bilgi değişimi kapsamında, Bay (A)’nın 18 Ankara’da evi olduğu, paranın kaynağının kira geliri olduğu ya da hesaba kira yattığına ilişkin bir bilgi gönderilmez.

Örnek; İsveç mukimi Bay (M)’nin Türkiye’de bulunan (B) bankasında 10 TL bakiyeli hesabı bulunmaktadır. Bu hesabın bilgileri İsveç’e bildirilir. Karşılıklılık (mütekabiliyet) esası çerçevesinde aynı mahiyetteki hesap bilgileri de İsveç’ten alınır. Örnek; Danimarka’da kurulu (M) şirketi Türkiye’de bulunan (B) bankasında 30/05/2016 tarihinde hesap açmıştır. Hesabın 31/12/2020 tarihli bakiyesi 249.000 ABD dolarıdır. Belirlenen eşiği aşmadığı için bankanın bu hesabı 2021 yılında bildirmesi zorunlu değildir.

Otomatik bilgi değişimine bağlı olarak çifte vergilendirme yapılmayacaktır. Elde edilen gelir, ya sadece gelirin elde edildiği ülkede (örneğin Türkiye’de) vergilendirilecek, ya da gelirin elde edildiği ülkede (örneğin Türkiye’de) ödenen vergi, mukim olunan diğer ülkede ödenecek vergiden mahsup edilebilecek, yani Türkiye’de ödenen vergi ilgili ülkede ödenecek tutardan düşülebilecektir. Türkiye’de elde edilen gelirlerin bazıları diğer ülkelerde de vergilendirmeye tabidir. Örnek; Türkiye ile (A) ülkesi arasındaki “Çifte Vergilendirmeyi Önleme Anlaşması” kapsamında Türkiye’de temettü gelirlerinden %10 oranında vergi kesintisi yapılıyor ve asıl mukim olunan (A) ülkesinde bu gelirlerden %15 oranında vergi alınıyor ise, aradaki farkın (A) ülkesine ödenmesi söz konusudur. Örnek; Japonya’da yerleşik (Japonya mukimi) Bay (A), Türkiye’deki vadeli banka hesabından yıl içinde 10.000 TL faiz geliri elde etmiş olup hesabın 31 Aralık’taki yılsonu bakiyesi 100.000 TL’dir. Banka tarafından faiz geliri üzerinden %10 oranında 1.000 TL gelir vergisi kesintisi yapılmıştır. Bilgi değişimi kapsamında Japonya’ya hesabın yılsonu bakiyesinin 100.000 TL olduğu ve dönem içinde 10.000 TL faiz geliri elde edildiği bildirilecektir. Karşılıklılık (mütekabiliyet) esası çerçevesinde aynı mahiyetteki hesap bilgileri de Japonya’dan alınacaktır. Japonya mevzuatına göre Bay (A)’nın Türkiye’de elde ettiği faiz gelirini Japon Vergi İdaresine beyan etmesi gerekiyorsa, Türkiye’de kesinti yoluyla ödenen 1.000 TL Gelir Vergisi Japonya’da ödenecek vergiden mahsup edilebilecektir. Yürürlükteki ÇVÖA(Çifte Vergilendirmeyi Önleme Anlaşmaları) hükümleri yıllardır bu şekilde uygulanmakta olup otomatik bilgi değişimi sonrasında da söz konusu Anlaşmaların vergilendirmeye ilişkin hükümlerinin eskiden olduğu gibi uygulanmasına devam edilecektir. Türkiye’nin çifte vergilendirmeyi önleme anlaşmalarının Türkçe metinlerine ve bazı anlaşmaların uygulanmasına ilişkin rehberlere aşağıda belirtilen linkten ulaşılabilir:http://www.gib.gov.tr/uluslararasi_mevzuat

Türk vatandaşları bulundukları ülkelerdeki vergi kanunlarına uyum sağlamaları halinde otomatik bilgi değişimi uygulamasından olumsuz etkilenmeyecektir.

Vatandaş odaklı katılımcı ve şeffaf hizmet anlayışı çerçevesinde vatandaşlarımız obd@gelirler.gov.tr e-posta adresine soru ve önerilerini iletebilirler. Ayrıca Gelir İdaresi Başkanlığına yazı ile başvurarak ya da Cumhurbaşkanlığı İletişim Merkezi (CİMER) aracılığı ile bilgi edinmek mümkündür.

TÜRKLERİN yoğun olarak yaşadığı beş ülkede yaşayanların, Türkiye’de açtıkları finans hesaplarının bilgisi, 31 Aralık 2020 gününden 2021 Eylül ayı sonuna kadar aktarılacak. Paylaşım anlaşması daha evvel devreye giren İngiltere, İsveç, Çekya, İspanya, İrlanda, Lüxemburg, gibi ülkelerde yaşayanların bilgileri pandemi nedeniyle eylül sonunda değil yılsonunda paylaşılacak.

-

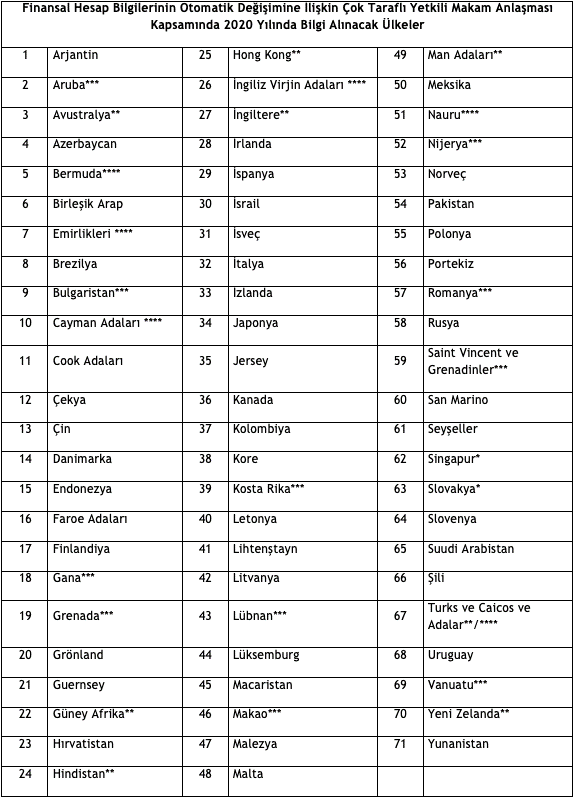

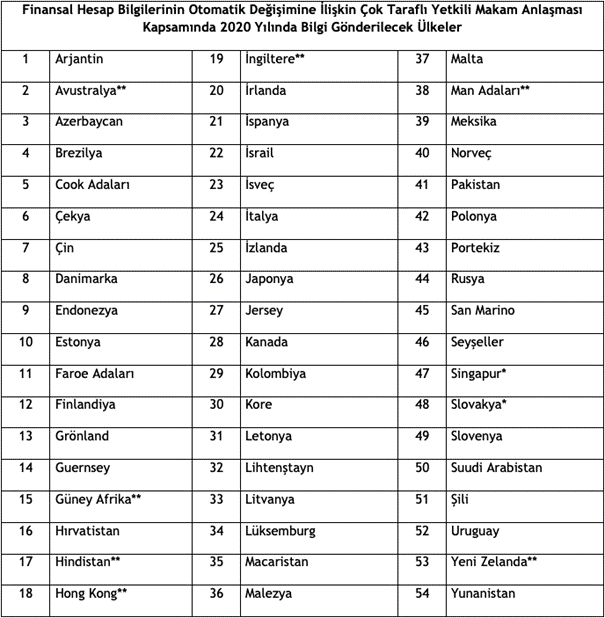

* Singapur ve Slovak Cumhuriyeti, 2020 verilerinin 2021 yılında paylaşımı ile başlayabileceğini ülkemize iletmiştir. Bu nedenle bu ülkelerle bilgi paylaşımı 2021’de başlayacaktır.

-

**8 ülke farklı vergilendirme dönemi uygulamaktadır (Veri değişim dönemi ve tarihi değişebilecektir.)

-

*** Bu ülkeler veri güvenliği sorunu sebebiyle geçici olarak sadece bilgi gönderecektir.

-

**** Bu ülkelerden sadece tek taraflı olarak bilgi alınacaktır.

https://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/exchange-relationships/

https://gib.gov.tr/finansal-hesap-bilgilerinin-vergi-konularinda-karsilikli-olarak-otomatik-degisim-standardi-rehberi

http://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/taxresidency/#d.en.347760

http://www.gib.gov.tr/uluslararasi_mevzuat